Hotline: 0908 919 511

Email: taiisuzu@gmail.com

BẢO HIỂM THÂN VỎ, BH HAI CHIỀU VÀ CÁCH SỬ DỤNG THẾ NÀO CHO ĐÚNG QUY TRÌNH?

Do nhu cầu sử dụng ô tô khá phổ biến với người dân Việt Nam không chỉ ở Thành Thị mà còn các Tỉnh Thành khác nữa. Với những khách hàng lần đầu mua xe, còn bỡ ngỡ với THẺ BẢO HIỂM THÂN VỎ hay BẢO HIỂM HAI CHIỀU, chưa biết rõ quy trình xử lý khi gặp sự cố như thế nào để được hưởng đền bù từ đơn vị Bảo hiểm xe.

Hôm nay Xe Tải isuzu Việt Nam, xin chia sẻ đến quý khách hàng một vài lưu ý nhỏ khi gặp sự cố và quy trình sử dụng Bảo hiểm như sau:

BẢO HIỂM THÂN VỎ/ HAI CHIỀU LÀ GÌ?

Bảo hiểm thân vỏ ô tô là một sản phẩm trong nghiệp vụ bảo hiểm xe cơ giới (bên cạnh các sản phẩm bảo hiểm khác như bảo hiểm trách nhiệm dân sự bắt buộc, bảo hiểm tai nạn lái xe, phụ xe và người ngồi trên xe, bảo hiểm hàng hóa vận chuyện trên xe, bảo hiểm hành khách chuyên chở) với mục đích bảo vệ về mặt tài chính khi không may phát sinh các rủi ro tác động (các yếu tố bên ngoài) lên chiếc xe ô tô gây ra thiệt hại (hư hỏng) cho các bộ phận trên chiếc xe đó.

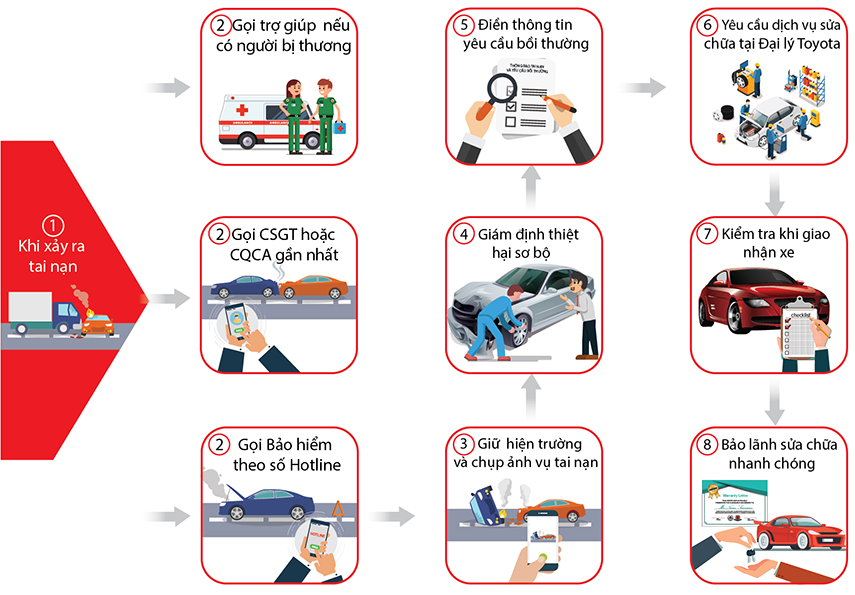

HƯỚNG DẪN QUY TRÌNH GIẢI QUYẾT SỰ CỐ KHI DÙNG BẢO HIỂM THÂN VỎ/HAI CHIỀU

Bước 1: Thông báo ngay cho Công ty bảo hiểm qua đường dây nóng ghi trên GCNBH (Giấy Chứng Nhận Bảo Hiểm) và thực hiện theo các chỉ dẫn.

Đồng thời, các chủ xe thực hiện ngay việc làm cần thiết để ngăn ngừa tổn thất xảy ra thêm như cứu chữa, hạn chế thiệt hại về người và tài sản, bảo vệ hiện trường; đồng thời thông báo cho cơ quan Công an hoặc chính quyền địa phương nơi gần nhất (trừ trường hợp bất khả kháng). Trường hợp tai nạn nặng, gây thiệt hại cho bên thứ 3 hoặc bị bên thứ 3 gây ra thì cần báo cho cơ quan CSGT, nhưng nếu tai nạn tự gây mà không liên quan đến bên khác thì chủ xe chỉ cần gọi cho hotline bảo hiểm là đủ, nếu Công ty bảo hiểm yêu cầu gọi công an, chúng tôi sẽ chỉ dẫn ở phần sau.

Tùy mức độ nặng/nhẹ của thiệt hại mà Công ty bảo hiểm quyết định cử giám định viên đến hiện trường hay không, Chủ xe hãy làm theo chỉ dẫn của Công ty bảo hiểm.

Bước 2: Đưa xe vào garage sửa chữa theo chỉ định của Công ty bảo hiểm hoặc garage chủ xe yêu cầu trong trường hợp có tham gia điều kiện Lựa chọn cơ sở sửa chữa chính hãng

Bước 3: Điền vào thông báo tai nạn và Yêu cầu bồi thường theo mẫu của Cty BH. Chủ xe lưu ý đọc lại các nội dung trong thông báo trước khi thống nhất và ký biên bản giám định do cán bộ giám định của bảo hiểm lập. Nếu trong nội dung thông báo có bất ký thông tin nào gây ra bất lợi cho chủ xe, chúng tôi lưu ý rằng hãy dừng ký và liên hệ ngay với các chuyên gia hỗ trợ bảo hiểm để được hướng dẫn miễn phí.

Chủ xe cung cấp các giấy tờ cần thiết theo yêu cầu của giám định viên gồm: Đăng ký xe, chứng nhận bảo hiểm, sổ đăng kiểm, giấy phép lái xe của người điều khiển xe khi xe gặp tai nạn.

Đồng thời, chủ xe phối hợp với Công ty bảo hiểm thu thập các tài liệu liên quan đến vụ tai nạn của cơ quan công an. Chúng tôi lưu ý rằng, nhiệm vụ của chủ xe là phối hợp với Công ty bảo hiểm để thu thập hồ sơ.

Cung cấp các tài liệu cần thiết theo hướng dẫn Công ty bảo hiểm để chuyển quyền đòi bồi thường từ bên gây thiệt hại cho xe được bảo hiểm trong trường hợp thiệt hại liên quan đến lỗi của bên thứ ba. Trường hợp chủ xe không thực hiện việc chuyển quyền đòi bồi thường hoặc tự thỏa thuận bồi thường với bên thứ ba, Công ty bảo hiểm sẽ chế tài một phần số tiền bồi thường tương ứng với phần trách nhiệm của bên thứ ba.

MỘT SỐ ĐIỂM LOẠI TRỪ HAY CHẾ TÀI TRONG BẢO HIỂM Ô TÔ

– Số tiền thiệt hại dưới mức miễn thường có khấu trừ (chủ xe tự chịu) và quy định mới đây nhất của các công ty bảo hiểm tối thiểu là 500.000 VNĐ/sự cố đối với xe không kinh doanh và 1.000.000 VNĐ/sự cố đối với xe kinh doanh và xe tải.

– Lái xe sử dụng rượu bia, chất kích thích, xe chở hàng trái phép, đua xe trái phép và một số điểm loại trừ khác.

– Giấy tờ chứng nhận kiểm định an toàn kỹ thuật của xe và bảo vệ môi trường theo quy định của pháp luật không còn hiệu lực hoặc không phù hợp với loại xe theo quy định của pháp luật. Ngoài ra, bạn cần lưu ý rằng điểm loại trừ này sẽ không áp dụng đối với những trường xe đang trong thời gian thực hiện thủ tục đăng ký lần đầu tại Việt Nam hoặc đang trong giai đoạn lưu hành tạm thời.

– Có hành động cố ý gây tổn thất, thiệt hại của lái xe, chủ xe ô tô, người có quyền lợi liên quan đến việc sở hữu, khai thác sử dụng xe ô tô

– Điều khiển xe trong tình trạng người có nồng độ cồn trong máu vượt quá mức quy định, có chất kích thích, ma túy bị cấm theo quy định của pháp luật

– Lái xe không có đầy đủ giấy tờ về giấy phép lái xe hoặc giấy phép lái xe không phù hợp với loại xe ô tô cần phải có giấy phép lái xe hợp lệ. Riêng đối với trường hợp những lái xe bị tước quyền sử dụng bằng lái xe không thời hạn hoặc có thời hạn thì sẽ được coi là không có giấy phép lái xe khi tham gia giao thông.

– Sử dụng xe để đua xe, xe ô tô chạy thử sau khi sửa chữa; dùng để kéo xe khác không tuân thủ theo các quy định của pháp luật

– Xe đi vào đường cấm, khu vực ấm; xe đi ban đêm nhưng không có đầy đủ thiết bị chiếu sáng theo quy định; xe quay đầu tại khu vực cấm, vượt đèn đỏ, đi ngược chiều của đường một chiều; không chấp hành theo hiệu lệnh của người điều khiển giao thông

– Xe chở hàng trái phép theo quy định của pháp luật hoặc xảy ra thiệt hại tổn thất ngoài lãnh thổ của Việt Nam trừ những trường hợp đã có thỏa thuận cụ thể khác bằng văn bản

– Xe chở quá số lượng người, quá tải theo quy định 50% trở lên dựa theo giấy chứng nhận kiểm định an toàn kỹ thuật.

– Những tổn thất, thiệt hại xảy ra trong trường hợp xảy ra khủng bố, chiến tranh hoặc những hành động phá hoại khác như bạo động, đập phá trong cuộc biểu tình, gây rối mất trật tự công cộng; thiết bị gây nổ hoặc bom mìn.

– Các điều khoản loại trừ khác theo quy định của từng công ty bảo hiểm.

MỘT VÀI LƯU Ý KHÁC

Về Bảo hiểm thiệt hại xảy ra ngoài lãnh thổ Việt Nam (PLNLT)

Trên sự yêu cầu và chấp nhận nộp phí của Chủ xe hoặc người đại diện cho chủ xe, công ty bảo hiểm sẽ mở rộng phạm vi bảo hiểm và chịu trách nhiệm bồi thường cho những tổn thất xảy ra ngoài lãnh thổ Việt Nam trong phạm vi 4 nước: Trung Quốc, Lào, Campuchia và Thái Lan. Tất cả các quy định khác trong Hợp đồng bảo hiểm không bị thay đổi.

Ngoài ra, chủ xe và công ty bảo hiểm có thể thoả thuận bằng văn bản theo các điều khoản bảo hiểm riêng (về đua xe hợp pháp; sử dụng xe với mục đích tập lái, nâng cấp bảo hiểm thiết bị chuyên dùng,…) theo nguyên tắc mở rộng phạm vi hợp đồng sẽ tăng phí, thu hẹp phạm vi sẽ giảm phí.

Về mức khấu hao thay thế mới vật tư, phụ tùng

Trong quá trình sửa chữa, khắc phục tổn thất do tai nạn nếu phải thay thế bộ phận mới, công ty bảo hiểm sẽ phải xác định chí phí thay mới vật tư, phụ tùng thuộc trách nhiệm bảo hiểm bằng chi phí thực tế thay thế mới vật tư, phụ tùng đó và áp dụng mức trừ khấu hao như sau:

– Khách hàng đã sử dụng xe được 3 năm giảm 0% giá trị bộ phận thay mới.

– Khách hàng đã sử dụng xe được trên 3 năm đến dưới 6 năm được khấu trừ 15% giá trị bộ phận thay mới.

– Khách hàng đã sử dụng xe từ 6 năm đến dưới 10 năm được khấu trừ 25% giá trị bộ phận thay mới.

– Khách hàng đã sử dụng xe từ 10 năm đến dưới 15 năm được khấu trừ 35% giá trị bộ phận thay mới.

– Khách hàng đã sử dụng xe từ 15 năm trở lên được khấu trừ 50% giá trị bộ phận thay mới.

Địa chỉ: 111/2 đường số 18 P. Bình Hưng Hòa quận Bình Tân TP.HCM

Email: taiisuzu@gmail.com

Điện Thoại: 0908 919 511

Website: https://www.isuzuvietnam.com.vn/

">

">